过去十年里,消费者的银行业务习惯已经越来越多地转向网上银行,而不是基于实体的网点服务。因此,高街银行纷纷关闭当地的分支机构,像汇丰银行(HSBC)和国民西敏寺银行(NatWest)宣布仅在2023年就关闭100多家高街分支机构。

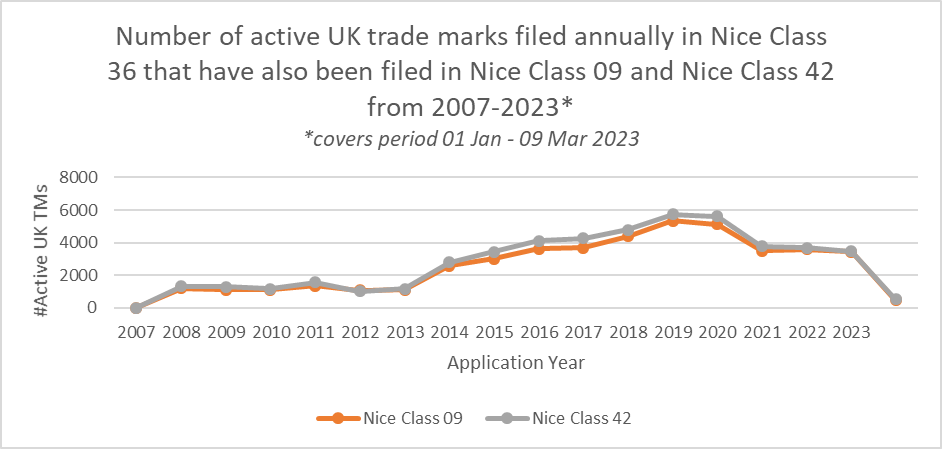

网络银行的兴起、银行应用程序的发展以及100%数字“新型银行(Neobanks)”(译者注:指仅采用纯数字或纯手机端操作的银行,又称Challenger Banks/挑战者银行) 的兴起,都反映在商标新申请的数据中。涵盖第36类(包括金融服务)、第9类(包括计算机软件和应用程序)和/或第42类(包括计算机软件开发)的新申请的数量,可以提供一个观察市场上金融科技(“FinTech”)服务的发展的有趣窗口。

(2007-2013年期间,在尼斯分类第36类之外也指定了第9及42类申请的英国有效商标数量表)数据来源 Data source: FoveaIP

(2007-2013年期间,在尼斯分类第36类之外也指定了第9及42类申请的英国有效商标数量表)数据来源 Data source: FoveaIP

如上图所示,2014年在英国提交的与金融科技相关的商标新申请数量约为2013年的三倍。这种急剧的增长或许可以解释为银行应用程序在这一时期的兴起,全球首款“功能完善”的银行应用程序于2011年进入市场。

2014-2019年,与金融科技相关的商标新申请数量不断攀升,到2019年达到顶峰,有近6000件新申请,这或许是受到2015年左右首次在英国推出的数字挑战者银行的鼓励。

值得注意的是, 2017-2021年期间,主要是由于英国脱欧,英国所有类别的商标新申请数量都出现了激增,因此这一时期的数据可能有些偏差。然而,考虑到在此之前申请量的稳步增长,在我们感兴趣的类别上的申请似乎在这一时期基本延续了已有的趋势。

自2020年以来,与金融科技相关的商标新申请数量相对于前几年有所下降,2023年截止目前也将遵循这一趋势。当然,应该注意的是, 2020-2021年由于疫情影响是一个财政不稳定的时期,而从2022年到2023年,生活成本则是一个日益令人担忧的问题。

鉴于客户越来越注重成本并且投资者越来越犹豫观望的情绪,高街银行寻求削减成本是合理的。同样,金融科技领域的人不大可能去资助新技术的开发,从而导致不太需要为未发布的产品保护新的品牌名称。

从上图可以看出,2008年金融危机后的几年里,申请数量相对停滞不前。英国国家统计局(the Office of National Statistics)的数据显示,英国国内生产总值直到2013年才恢复到危机前的水平,这时申请数量开始增加。到2018年,英国经济规模比危机前增长了11%,因此,这种金融稳定和增长的恢复似乎也反映在商标申请数量上。

国际货币基金组织(IMF)最近确认,它不再预计英国将在2023年陷入衰退。因此,随着未来几年通胀率和生活成本降低到一个更容易承受的水平,我们将有兴趣观察到,申请数量是否会开始另一种上升趋势。